华鑫证券有限责任公司孙山山,张倩近期对莱绅通灵(603900)进行研究并发布了研究报告《公司动态研究报告:利润端扭亏为盈,金镶钻贡献增量》,首次覆盖莱绅通灵给予买入评级。

莱绅通灵

投资要点

营收大幅增长,利润扭亏为盈

7月14日,莱绅通灵发布2025年半年度业绩预盈公告,预计2025H1实现归母净利润0.59亿元(2024H1为-0.37亿元),扣非净利润0.69亿元(2024H1为-0.35亿元);其中2025Q2归母净利润0.31亿元(2024Q2为-0.18亿元),扣非净利润0.33亿元(2024Q2为-0.18亿元),利润端整体扭亏为盈。业绩改善主要得益于黄金业务拓展驱动公司营收同增超30%;产品结构持续优化,高毛利黄金镶嵌业务占比明显提高带动综合毛利率提升;此外,公司持续优化业务流程并强化费控,运营效率有所提高,综合费用率同比下降。随着黄金业务拓展和运营费控优化,公司业绩有望持续向好。

镶嵌产品贡献增量,加盟扩张稳步推进

产品端来看,公司自2024H2起主推高毛利、高附加值的镶嵌黄金、IP黄金产品,并对传世金品牌进行全面升级,聚焦产品系列化研发,差异竞争策略效果良好。2025年4月底,公司新推出传世金艺术馆“转运星轮”系列产品,上市十天销售额突破2000万元。随着公司黄金镶嵌业务推进,产品矩阵进一步丰富,公司业绩可持续回升。门店端来看,公司2025年预计直营门店体量基本维稳,并通过省代合作加速拓展省外区域;渠道发展注重单店质量,计划打造不少于50家千万级直营门店及15家千万级加盟门店,通过头部门店辐射拉动区域销售提升。公司采取稳健的渠道拓展策略,对加盟商严选强管,年度目标达成具备良好基础。

盈利预测

公司自2023年开展黄金业务,2024年黄金业务销售大增驱动整体营收企稳回升,已形成第二增长曲线,随着产品矩阵丰富、门店升级和区域拓展,公司业绩有望持续回升。根据2025年半年度业绩预盈公告,我们预计2025-2027年EPS分别为0.18/0.33/0.47元,当前股价对应PE分别为54/30/21倍,首次覆盖,给予“买入”投资评级。

风险提示

宏观经济下行风险、消费复苏不及预期、市场竞争加剧风险、原料价格波动风险、门店拓展不及预期。

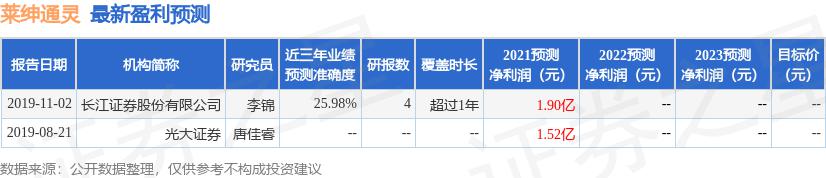

证券之星数据中心根据近三年发布的研报数据计算,长江证券股份有限公司李锦研究员团队对该股研究较为深入,近三年预测准确度均值为25.98%,其预测2021年度归属净利润为盈利1.9亿,根据现价换算的预测PE为17.64。

最新盈利预测明细如下:

康乾配资-康乾配资官网-苏州股票配资公司-正规股票配资官网入口提示:文章来自网络,不代表本站观点。